- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

卢彦 发布时间:2018-07-20

所属行业:光纤光缆 总股本:7.58亿 流通股本:7579万

投资建议:

公司主营业务为光纤预制棒、光纤和光缆等相关产品的研发创新与生产制造,是全球最大的光纤预制棒、光纤和光缆供应商。2013年-2017年公司营收复合增长率为20.69%,净利润复合增长率为32.32%。未来公司受益于募投产能的逐步释放以及5G建设的开始,公司业绩仍将继续保持稳步增长。

从估值角度来看,A股光纤光缆行业相关上市公司亨通光电、中天科技、永鼎股份、通鼎互联等,17年业绩对应市盈率分别为20.11、15.26、15.63、21.68;而港股长飞光纤光缆17年业绩对应市盈率为18.01。总体来看行业整体估值较低,但考虑到公司在光纤光缆行业的绝对龙头地位依旧值得适当跟踪关注。

1、公司简介及最新财务状况:

长飞光纤的主营业务是光纤预制棒、光纤和光缆等相关产品的研发创新与生产制造,是全球最大的光纤预制棒、光纤和光缆供应商。

2017全年公司实现营业收入103.66亿元,同比增长27.80%;实现归属母公司股东净利润12.68亿元,同比增长76.87%;整体毛利率26.91%,与去年同期提升6.17%;期间费用率13.03%,比去年同期提升1.02%。

2018年一季度公司实现营业收入24.65亿元,同比增长35.24%;实现归属母公司股东净利润3.72亿元,同比增长68.21%。整体毛利率28.24%,与去年同期下降0.07%;期间费用率11.39%,比去年同期下降2.82%。

公司预计18年上半年实现营收53.24亿元-58.85亿元,同比增长14.62%-26.69%;实现净利润7.34亿元-8.11万元,同比增长30.97%-44.75%。

2、股东构成:

公司不存在控股股东和实际控制人,前三大股东华信、德拉克科技和长江通信分别持有公司26.37%、26.37%和17.58%的股份。

图1:公司股东构成

数据来源:招股说明书

3、行业现状:

(1)光纤行业现状

2010-2017年全球光纤产量和中国光纤产量的复合增长率分别为 14.42%和23.10%,中国光纤产量增速快于全球光纤产量增速。其中,2017 年全球光纤产量为5.34亿芯公里,中国光纤产量为3.47亿芯公里,分别较2016年同比增长13.38%和15.67%。2017年,中国光纤产量占全球光纤产量比例为65%,较2010年占比提高约26个百分点。

图2:2010年-2017年全球及中国光纤产量情况(百万芯公里)

数据来源:招股说明书

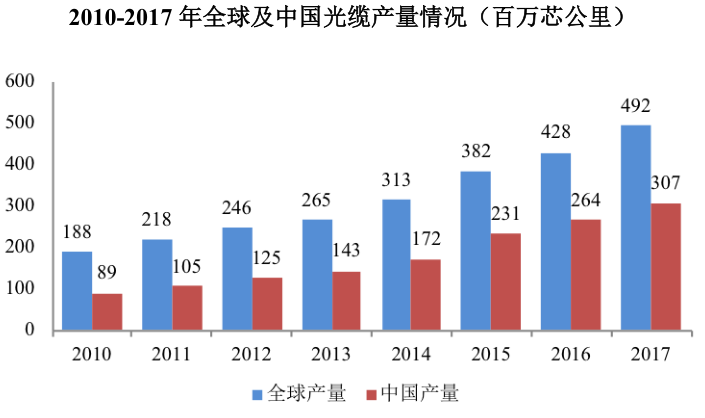

(2)光缆行业现状

光缆是由一定数量的光纤按照一定方式组成的通信线缆,一般直接销售给终端客户,例如中国移动、中国联通和中国电信等三大国有电信运营商,用于通信线路的建设。

2010年以来,全球及中国光缆产量不断增加。2017年,全球及中国光缆产量分别为4.92亿芯公里和3.07亿芯公里,分别较2016年同比增长14.82%和16.29%。

图3:全球及中国光缆产量情况

数据来源:招股说明书

4、行业内主要竞争对手及市场占有率

光纤光缆行业的参与者主要来自欧美、日韩、印度和中国,如美国的康宁,欧洲的德拉克科技,日本的信越、藤仓、住友,韩国的大韩、LS,印度的斯特里特,以及中国的长飞光纤、通鼎互联、亨通、富通、中天和烽火等。

根据CRU报告,公司是全球最大的光纤预制棒、光纤和光缆供应商。在光纤预制棒领域,根据CRU报告,2015-2016年公司的光纤预制棒产能位列行业第一。

在光纤光缆领域,根据CRU报告,2016年公司在全球光纤市场的占有率达到19.48%;在全球光缆市场的占有率达到9.80%。

5、公司经营情况

公司2016年度和2017年度营业收入变动幅度为20.39%和27.80%;扣非净利润变动幅度分别为38.41%和79.54%。

表1:公司经营情况

资料来源:招股书明书

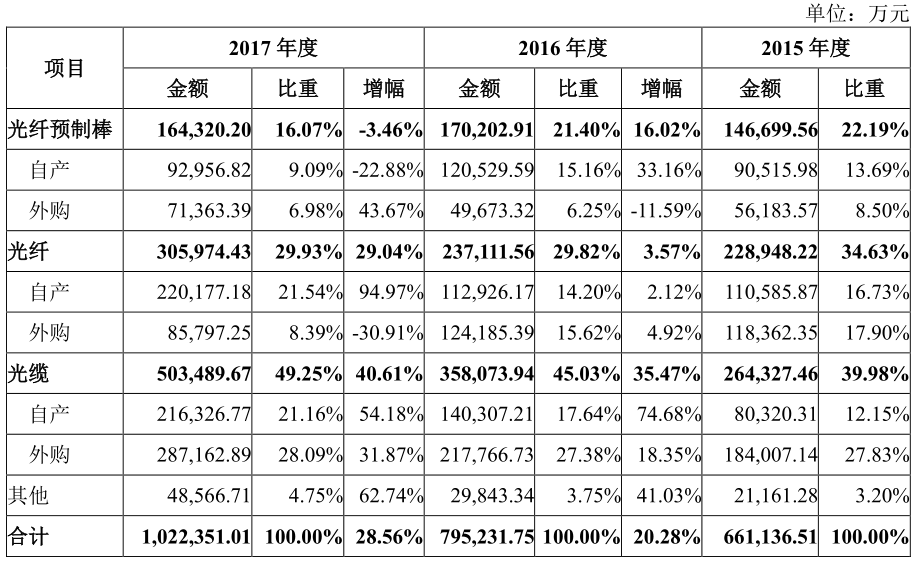

6、主营业务收入构成

(1)按产品划分

报告期内公司主营业务为光纤预制棒、光纤和光缆。

表2:公司主营业务收入构成

资料来源:招股书明书

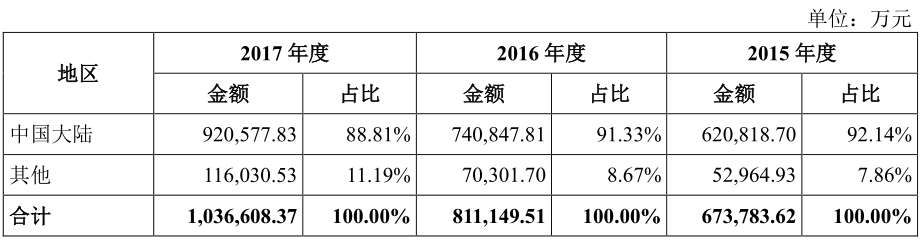

(2)按地区划分

报告期内,公司来自国内客户的销售收入占比超过85%。

表3:公司主营业务收入构成

资料来源:招股书明书

7、报告期内前五大客户销售情况

报告期内,公司前十大客户的营收占比基本保持在60%-70%之间。

表4:公司前十大客户情况

资料来源:招股书明书

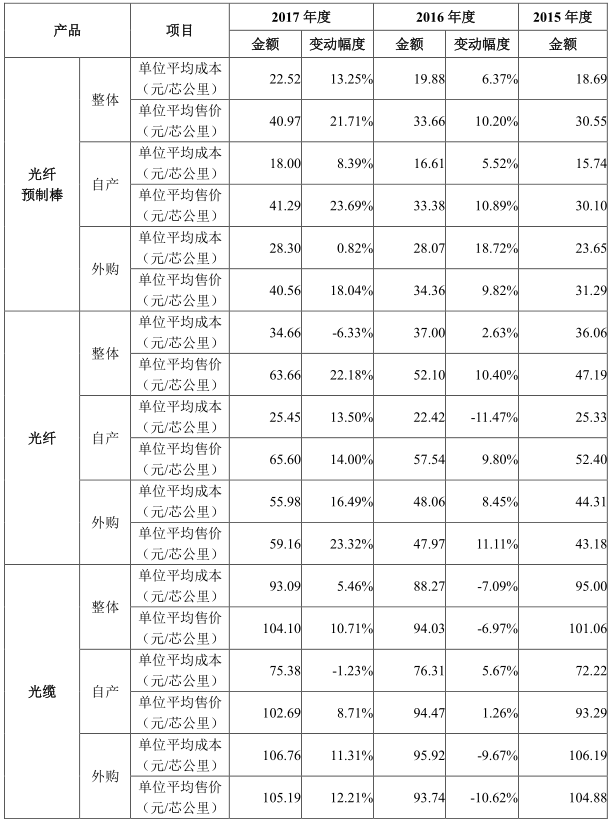

8、公司产品单价变动情况

表5:公司产品单价变动情况

资料来源:招股书明书

9、公司产品毛利率情况

2015年-2017年公司主营业务毛利率分别为19.54%、20.65%和27.01%。公司毛利率逐年上升主要是光纤和光纤预制棒售价的上调及自产和外购产品比例的调整。

表6:公司产品毛利率变动情况

资料来源:招股书明书

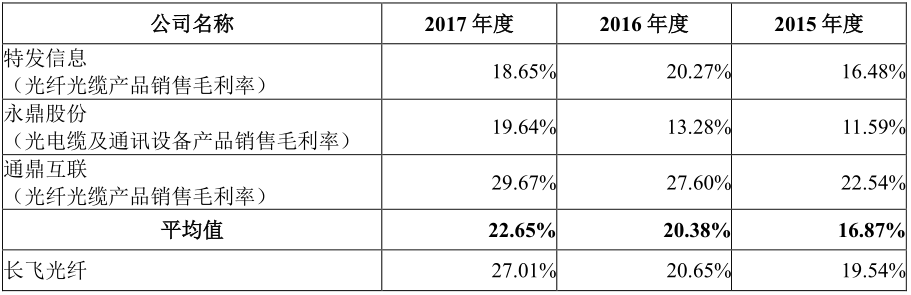

10、同行公司比较

报告期内公司整体毛利率高于行业平均水平,主要是公司已经掌握光纤预制棒的核心设计和生产技术并实现量产,而光纤预制棒毛利率相对较高,使得公司整体毛利率高于行业内大多数仍处于技术引进和产能扩张阶段的同行业上市公司。

表7:同行业公司毛利率情况

资料来源:招股书明书

11、募集资金用途

项目总投资20.07亿元,建设期为36个月,项目建成后将实现年产VAD+RIC光纤预制棒500吨,VAD+OVD光纤预制棒1,000吨和光纤 2,000万芯公里。

其中,一期项目已于2015年启动建设,2017年5月竣工,达产后实现新增年产VAD+RIC光纤预制棒500吨和光纤1,000万芯公里;二期项目已于2017年7月启动建设,预计施工期为一年,达产后预计将新增 500吨VAD+OVD光纤预制棒和1,000万芯公里光纤的生产能力;三期项目已于2018年1月启动建设,达产后预计将新增500吨VAD+OVD光纤预制棒的生产能力。

表8:公司募投项目

资料来源:招股书明书