- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

蔡少杰 发布时间:2018-07-16

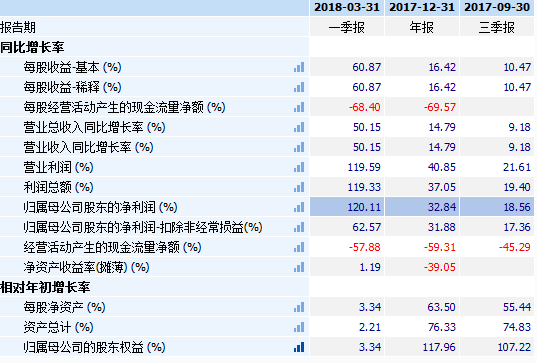

公司中报预告,上半年规母净利率6500-7000万,同比71.88%-85.1%,据此推测全年净利有望达1.5-2亿左右,远超市场预期。

图1:市场一致预期

二、事件点评

1、从短期业绩增长来看,主要是海外巨头业务占比持续提升,国内市场开拓顺利。2018年新增产能持续释放,规模效应显现,产能利用率提升以及人民币贬值带来的汇兑收益,毛利率和净利率均有所提升。

2、从中长期的投资逻辑来看,受益于消费升级和人口老龄化,宠物它产业在国内增长迅速,空间广阔。公司业务主要分海外和国内两大块。海外业务,主要以ODM的方式为几大宠物巨头商生产,公司在咬咀类宠物零食领域具有较强的竞争力。未来的成长空间在于不断研发新品类,提高在几大巨头中采购占比。以公司第一大客户Spectrum Brands为例,Spectrum的宠物用品业务在2016年收入达到55.1亿元,而佩蒂出口到Spectrum的商品额仅为2.04亿元,占比为3.7%;以美国宠物服务行业龙头PetSmart为例,2015年PetSmart宠物行业收入约为410亿人民币,其中,销售宠物用品约占80%,而采购自佩蒂股份的商品额仅为1214万元。未来的提升空间巨大。另一块业务,主要是国内自主品牌的推广。目前公司拥有自主品牌PEIDI、Meatyway、禾仕嘉、贝家、爱康。公司上市后,加大精力在内销市场的开拓以及自主品牌的建设上。2017年国内收入3046万,3年复合增速74%,同时成立杭州子公司,负责国内市场的开拓。此外,公司积极内生外延并举,打通上下游产业链,朝宠物经济综合服务商迈进。公司在新西兰自建主粮工厂,利用当地原料优势,切入空间更广阔的宠物主粮市场。目前新西兰工厂已经试产,有望明年大规模销售。同时向北岛小镇增资1800万美金,收购BOP100%股权(核心资产为ALPHINE公司,全球知名宠物零食公司)。未来有望向更下游端,如宠物医院,宠物美容等产业拓展,形成综合性的宠物经济服务商。

三、总结

公司作为宠物零食国际龙头,充分受益于国内消费升级和老龄化带来的“它经济”。根据市场一致预期,2018-2019年EPS1.2-1.56,对应当前45PE,35PE。超预期的半年报和高速成长的基本面,大概率全年净利润会被券商上提。建议积极关注。

图2:季报业绩

风险提示:国内市场拓展不及预期,产能释放不及预期。