- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

卢彦 发布时间:2018-07-12

所属行业:其他电子设备制造 总股本:1.28亿 流通股本:3200万

投资建议:

锐科激光是国内第一家专门从事光纤激光器及核心器件研发并实现规模化生产的企业,2009年起公司先后研制出100w、1kw、4kw、6kw和10kw连续光纤激光器产品并实现批量化生产。2014年-2017年公司营业收入复合增长率为60.16%,净利润复合增长率为174.29%。未来几年受益于光纤激光器市场规模的快速扩张以及募投产能的逐步释放,公司业绩将继续实现快速增长。

根据万德一致预期公司2018-2019实现净利润分别为4.60亿元/6.84亿元,给予18年45-55倍PE,对应市值207亿元-253亿元,对应股价161.72-197.66,考虑到次新股短期内估值过高,给予跟踪关注评级。

一、公司基本情况:

1、公司简介:

公司成立于2007年,主要从事光纤激光器及其关键器件与材料的研发、生产和销售。公司主要产品为脉冲光纤激光器、连续光纤激光器两大系列,包括10W至200W的脉冲光纤激光器和10W至10000W的连续光纤激光器。产品广泛应用于激光制造如打标、切割、焊接、增材制造和激光医疗等多种领域。

从营收构成来看,2017年连续光纤激光器业务营收占比为75.51%,脉冲光纤激光器业务营收占比为18.42%。

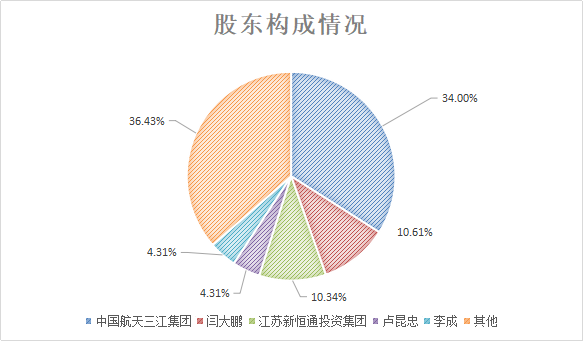

2、股东构成及解禁情况:

公司实际控制人为航天科工集团,通过中国航天三江集团有限公司间接持有公司34%的股份。

图1:公司股东构成

数据来源:WIND

表1:公司限售股解禁情况

|

解禁日期 |

解禁前流通股(万股) |

本次解禁(万股) |

占总股本 |

上市股份类型 |

|

2019.06.25 |

3,200.00 |

5,248.19 |

41.00% |

首发原股东限售股份 |

|

2021.06.25 |

8,448.19 |

4,351.81 |

34.00% |

首发原股东限售股份 |

3、公司经营情况及主营业务收入构成:

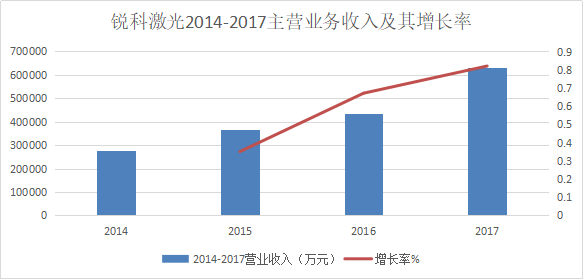

公司2014-2017营业收入CAGR为60.16%,净利润CAGR为174.29%。

图2:2014-2017公司营业收入及其增长率

资料来源:WIND

根据17年年报来看,2017公司实现营业收入9.51亿元,同比增长82.01%;实现归属母公司股东净利润2.77亿元,同比增长211.31%。公司17年整体毛利率46.60%,比去年同期提升了10.84%。

2018年一季度公司实现营业收入3.21亿元,同比增长74.59%;实现归属母公司股东净利润1.14亿元,同比增长108.29%。

公司预计2018年H1实现营收6.81亿元-7.61亿元,同比增长53.52%-71.59%;实现归属母公司股东净利润2.20亿元-2.47亿元,同比增长56.40%-75.29%。

具体从公司的资产负债表来看,2017年末公司应收账款为5095万元,较16年末增长17.30%,而同期营收的增幅为82.01%,报告期内公司回款能力较强。

2017年末公司存货达到1.96亿元,同比大幅增长62.62%;同时公司预付款项同比增长123.93%,预收款项同比增长590.98%,表明报告期内公司增加了备货,且大量的库存商品已经收到了预付款还未确认收入,公司后续营收快速增长有保障。

表2:公司应收账款周转率和存货周转率

|

|

2015 |

2016 |

2017 |

|

应收账款周转率 |

4.53 |

8.30 |

20.17 |

|

存货周转率 |

2.42 |

2.97 |

3.20 |

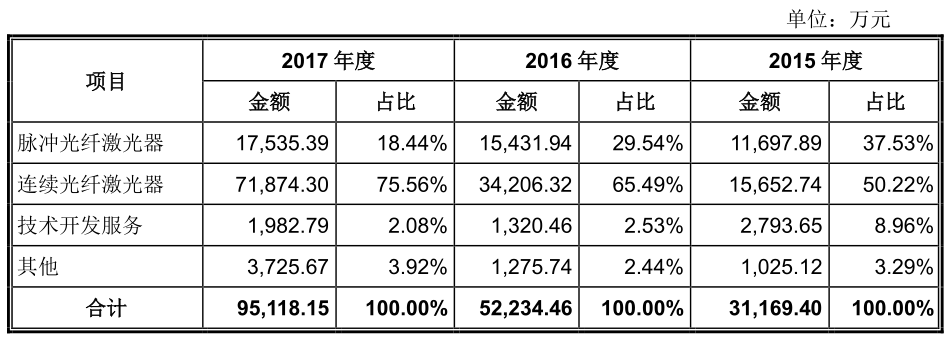

利润表方面,2017年公司连续光纤激光器业务实现收入7.19亿元,同比增长110.12%,毛利率51.12%,同比增加7.72%,贡献毛利润3.68亿元,同比增长147.49%,利润占比为82.84%;脉冲光纤激光器业务实现收入1.75亿元,同比增长13.63%,毛利率31.02%,同比增加15.99%,贡献毛利润0.54亿元,同比增长120.48%,利润占比为12.27%。

表3:公司主营业务收入构成

资料来源:招股书明书

2017年公司期间费用率为10.87%,比2016年下降4.39%。

2017年公司研发投入为5118万元,同比增长33.14%,占营业收入的比重为5.38%。

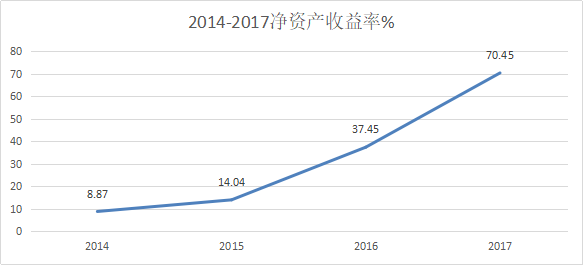

图3:2014-2017公司ROE变动

资料来源:WIND

现金流量表方面,2017年公司产生经营活动现金流净额为2.03亿元,低于2.77亿元的净利润水平,具体来看主要是存货增加和应收票据增加所致。

2017年公司资本开支为3141万元,同比增长74.24%。

二、公司核心题材分析:

1、全球光纤激光器市场规模快速增长

激光器用途十分广泛,目前主要应用于通讯、材料加工、研发与军事运用、医疗美容等领域,2017年全球市场规模为124.30亿美元,2013年-2017年复合增长率为8.5%

以工作物质分类,工业激光器可以分为光纤激光器、CO2激光器、固体激光器和其他激光器。其中光纤激光器拥有结构简单、转换效率高、光束质量好、维护成本低、散热性能好等优点,已成为金属切割、焊接和标记等传统工业制造领域的主流光源。

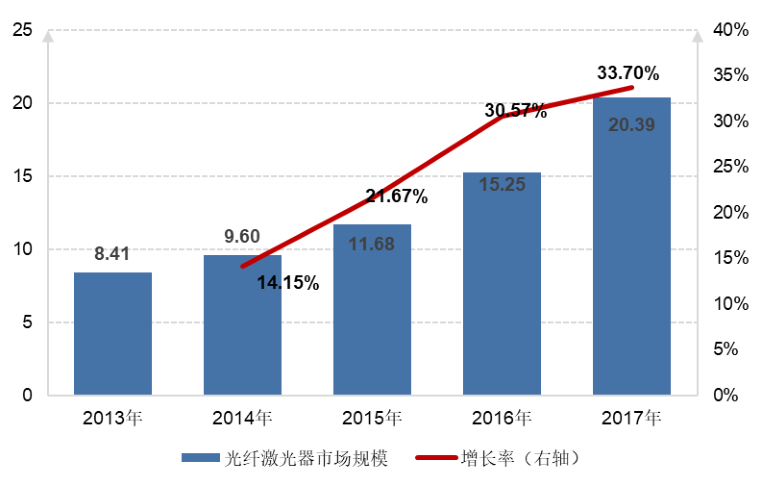

全球光纤激光器收入从2013年的8.41亿美元,增加至2017年的 20.39亿美元,年复合增长率为24.78%,保持快速增长态势。此外,光纤激光器在工业激光器的比重也稳步提升,2015-2017年占比分别为 40.75%、44.58%和47.26%。

图4: 全球光纤激光器市场规模

资料来源:招股书明书

2、国内光纤激光器市场进口替代空间广阔

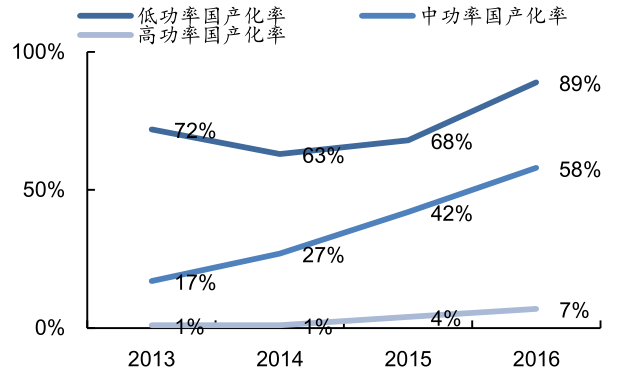

2015年,中国首次取代欧洲,首次成为激光器最大的消费市场,市场规模增长至28亿美元,约占全球市场规模的29%。其中普通低功率光纤激光器由于技术门槛较低国产化率已经超过85%,而高功率光纤激光器技术门槛较高,目前仍以欧美知名光纤激光器企业为主导,国产化率仅为7%。

图5: 不同功率光纤激光器国产化率

资料来源:招股书明书

2017年全球光纤激光器巨头IPG在中国市场的销售规模达到6.21亿美元,同比增长73%,市场份额达到30%以上,而作为国内光纤激光器龙头企业的锐科激光2016年市场份额仅为7%,国产化替代的空间广阔。

3、国内光纤激光器龙头企业,近年来业绩快速增长

锐科激光是国内第一家专门从事光纤激光器及核心器件研发并实现规模化生产的企业,2009年起公司先后研制出100w、1kw、4kw、6kw和10kw连续光纤激光器产品并实现批量化生产。2014年-2017年公司营业收入复合增长率为60.16%,净利润复合增长率为174.29%。

从业务结构来看,公司2014年-2017年收入主要来自于连续光纤激光器,其营收占比从2014年的41.45%逐步提升到2017年的75.51%,毛利贡献率从2014年的60.95%提升到2017年的82.84%,未来亦是公司业务拓展的主要方向。

从公司的产品毛利率上来看,2015年-2017年公司产品毛利率分别为23.08%、35.76%和46.60%,呈现大幅提升的趋势。主要原因在于:其一高功率连续光纤激光器的占比逐年提升。2015年1000W以上的高功率光纤激光器销量只有50台,2017年已经达到了1136台;其二泵浦源和特种光纤等部分原材料实现自制,提升了产品整体的毛利率。

4、募投项目解决产能瓶颈,助推业绩成长

项目总投资100,273.86万元,建设期3年,主要解决公司1000W、2000W、3000W、4000W、6000W、10000W及以上大功率光纤激光器产能不足的问题。项目建成后将新增大功率脉冲光纤激光器产能3930台/年、大功率连续光纤激光器产能5190台/年、中高功率半导体激光器产能8170台/年,对比2017年末11711台的脉冲光纤激光器产能和5520台的连续光纤激光器产能实现较大幅度扩张。

表4:公司募投项目

资料来源:招股书明书

5、对标海外巨头差距依然明显

当前时间点,锐科激光与海外龙头IPG的差距依然较为明显。首先从产品单价上来看,2017年IPG产品销售均价为20.01万元,而锐科激光的产品均价仅为4.92万元,而这一差距主要体现在高功率激光器的收入占比上。目前锐科激光正在攻克20000W级别光纤激光器,但IPG最高已经可以做到12万W级别。

其次是顶级客户认可度不高。以国内激光设备龙头大族激光为例,公司已经连续多年成为IPG全球第一大客户,而锐科激光当前客户主要为华工科技、佛山宏石等企业。

从另一方面来看,与国际巨头的差距也在一定程度上为锐科激光提供了更加广阔的成长空间,公司目前正在与大族激光积极接触,未来有望逐步切入其供应链。

三、风险提示:

1、次新股短期内估值过高;

2、募投项目产能释放不及预期。