- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

蔡少杰 发布时间:2018-07-12

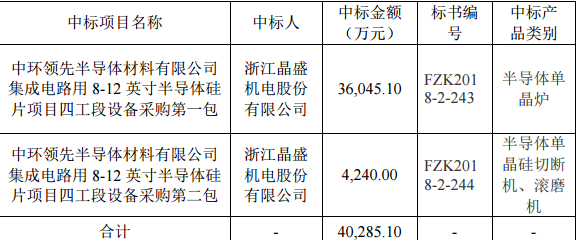

公司昨晚公告中标通知,公司中标中环领先半导体材料有限公司,半导体单晶炉和半导体单晶硅切断机、滚磨机,合计40285.1万,占2017年营收的20.67%。

二、事件点评

1、公司此次中标意义重大,不仅金额大,对未来业绩产生重要影响。更重要的意义在于市场对公司的定位开始从一家光伏设备公司转变为半导体设备公司。公司通过参股等形式深度绑定中环半导体。经测算,中环天津区熔项目单晶炉需求3-4亿,无锡直拉项目单晶炉需求30亿,其他设备需求100亿,未来有望优先采购公司设备。另外,值得注意的是,这次公司中标的除了单晶炉以外,还包括滚磨机,截断机等配套设备,从公司最近的一些列收购和布局来看,未来有望成为半导体综合设备服务公司。

2、公司的光伏业务端,在近期光伏新政后,光伏行业将迎来洗牌期,中环,隆基这样的巨头,逆势扩产,未来行业集中度将大幅提升。公司深度绑定中环光伏,并且在光伏设备领域处于寡头垄断地位,受行业洗牌期的冲击较小。7月9日公布的重大订单,再次中标中环光伏8.58亿订单,进一步验证了这一逻辑。在光伏端,中环光伏在2017年9月公布的四期新建和四期改造新增的8.6GW产能所对应的设备订单中,预计未来还有12亿左右未得到释放。

三、结论

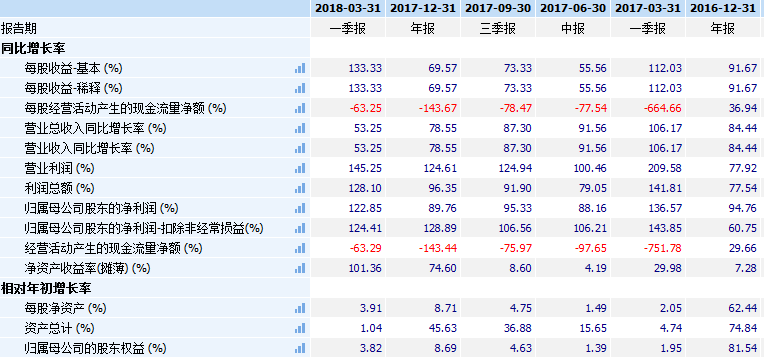

根据公司一季报公告,公司未完成合同总计30.12亿,其中半导体设备合同1.39亿,加上这次光伏新增订单8.58亿和半导体设备订单4.028亿(尚未签订合同),合计达42.73亿,按照3个月生产周期,3-5个月验收周期,大部分收入有望在2018年确认。从公司一季报和中报预告看,业绩有加速增长迹象。近期股价的大跌除了系统性风险外,更多的受光伏新政的影响。本次中标预告,意义重大,有望使股价从短期过度悲观中修复,中长期要看业绩持续释放和半导体业务的进一步突破。当然,公司的风险主要在于无论是光伏还是半导体都过度依赖于中环,一旦中环出现经营困难,势必受牵连。但短期看,这一策略也合理。因为光伏领域日益呈现呈现寡头垄断格局,深度绑定巨头,本身就是公司竞争力的体现。在半导体领域,公司属于新进入者,绑定老客户,有利于快速切入新市场。如果市场认可公司,将其定位于一家半导体设备公司,那么就会带来一波估值切换行情。建议密切关注。

风险提示:中环出现经营危机。