- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

当前位置:首页 > 亿方博资讯 > 亿方博视角

日机密封跟踪报告

蔡少杰 发布时间:2018-07-10

蔡少杰 发布时间:2018-07-10

一、重要事件

公司昨晚公布中报预告,上半年,日机密封预计实现归属于上市公司股东的净利润6,399.75万元–7,679.70万元,比上年同期增长50%-80%。单季度来看,一季度净利3066万,二季度平均7040,环比130%,单季度同比264%。业绩加速增长进一步确认。

公司昨晚公布中报预告,上半年,日机密封预计实现归属于上市公司股东的净利润6,399.75万元–7,679.70万元,比上年同期增长50%-80%。单季度来看,一季度净利3066万,二季度平均7040,环比130%,单季度同比264%。业绩加速增长进一步确认。

图1:季度成长性

二、事件点评

1、单纯从季度业绩增长来看,主要是受益于石化行业市场需求回暧,带动公司产品需求增加,公司订单稳步增涨,营业收入及利润有较大幅度增加。18年产能有望比17年同比增长40%。

2、从中长期逻辑看,公司增量市场主要受益于下游石化工和煤化工进入景气周期,扩大产能,增加投资。存量市场,主要得益于公司突出的技术优势,不断打破国外技术垄断,切入国内核电等主机厂,充分受益于国产替代化。随着公司成功收购国内最大竞争对手华阳密封,公司在国内市场份额超越国际巨头约翰克兰,排在第一。另外,从行业天花板来看,公司通过外延并购,不断拓宽机械密封和往复密封以为的相关市场,不断打开成长的天花板。

三、结论

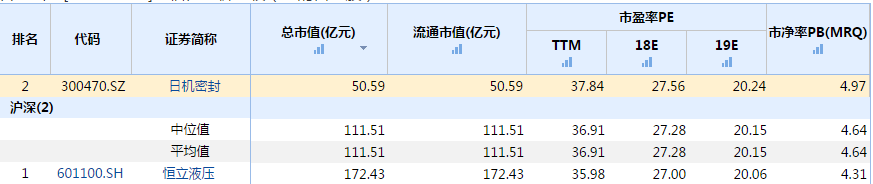

公司具有较高的技术壁垒,竞争优势突出,充分受益于下游景气周期扩产和国产替代化红利。根据市场一致预期,2018-2019年营收6.96-9.33亿,净利1.84-2.5亿,EPS1.72-2.34,对应27PE,20PE,市值52.7亿。可比公司恒立液压2018-2019年营收39-48.22亿元,净利6.39-8.59亿,EPS0.72-0.97,对应27PE,20PE。市值176.2亿。目前机械密封60亿,往复密封65亿,公司作为国内市占率第一的龙头,目前仅10%左右的市占率。即使不考虑未来相关多元化拓展后的市场空间,在目前细分的行业里,天花板还远未触及。给予成长期30PE,合理价格在50-75。建议积极关注。

图2:可比公司

风险提示:下游景气下滑,产品竞争力下降。