- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

卢彦 发布时间:2018-07-06

所属行业:IC设计 总股本:6.07亿 流通股本:6.05亿

投资建议:

紫光国微是紫光集团旗下半导体行业上市公司,专注于集成电路芯片设计开发领域。公司的智能安全芯片业务受益于金融IC卡芯片产品的快速放量取得了较高的增速。在存储芯片方面,公司的DDR3产品性能已经与国际巨头三星相近,同时公司将在今年推出其研发长达两年之久的DDR4产品,进一步抢占国内存储芯片的市场份额。但另一方面,近年来公司受制于存储芯片代工产能的缺乏,产品毛利率较低。随着紫光集团武汉项目和南京项目的持续推进,公司有望在未来几年解决存储芯片代工的产能问题,真正实现国产化替代。

根据万德一致预期公司2018-2019实现净利润分别为4.01亿元/5.01亿元,考虑到紫光国微在国家存储芯片领域的战略地位,给予18年70-80倍PE,对应市值280.7亿元-320.8亿元,对应股价46.24-52.85,给予跟踪关注评级。

一、公司基本情况:

1、公司简介:

公司成立于1991年,是紫光集团旗下半导体行业上市公司,专注于集成电路芯片设计开发领域。目前公司芯片业务主要分为智能安全芯片、特种集成电路、存储器芯片、FPGA、半导体功率器件五大领域。其中智能安全芯片、特种集成电路和存储芯片是公司的营收主要来源。

从营收构成来看,2017年智能安全芯片业务营收占比为44.47%,特种集成电路业务营收占比为28.22%,存储器芯片业务营收占比为18.30%,晶体元器件业务营收占比为8.82%。

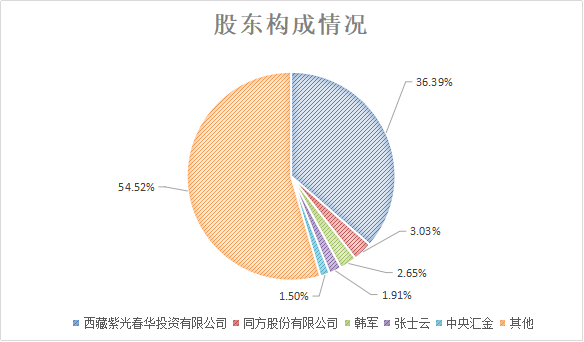

2、股东构成及解禁情况:

公司实际控制人为紫光集团,通过西藏紫光春华投资有限公司间接持有公司36.39%的股份。

图1:公司股东构成

数据来源:WIND

表1:公司限售股解禁情况

|

解禁日期 |

解禁前流通股(万股) |

本次解禁(万股) |

占总股本 |

上市股份类型 |

|

2015.12.08 |

48,220.08 |

11,037.65 |

18.19% |

定向增发机构配售股份 |

3、公司经营情况及主营业务收入构成:

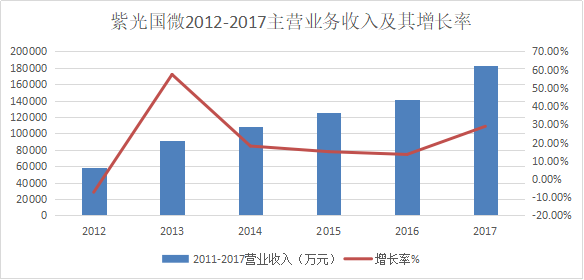

公司2012-2017营业收入CAGR为25.63%,净利润CAGR为14.65%。

图2:2012-2017公司营业收入及其增长率

资料来源:WIND

根据17年年报来看,2017公司实现营业收入18.29亿元,同比增长28.94%;实现归属母公司股东净利润2.80亿元,同比下滑16.73%。公司17年整体毛利率33.14%,比去年同期下降4.88%。

2018年一季度公司实现营业收入5.16亿元,同比增长28.28%;实现归属母公司股东净利润4739万元,同比下滑11.31%。公司18年一季度整体毛利率25.65%,比去年同期下降4.26%。

具体从公司的资产负债表来看,2017年末公司应收账款为8.17亿元,较16年末增长26.93%,而同期营收的增幅为28.94%,报告期内公司回款能力基本保持稳定。

2017年末和2018年一季度末公司短期借款分别达到2.45亿元和2.59亿元,分别同比增长88.23%和48.85%,公司利息支出的增加将在一定程度上影响净利润水平。

表2:公司应收账款周转率和存货周转率

|

|

2015 |

2016 |

2017 |

|

应收账款周转率 |

2.20 |

2.23 |

2.50 |

|

存货周转率 |

1.75 |

1.69 |

2.16 |

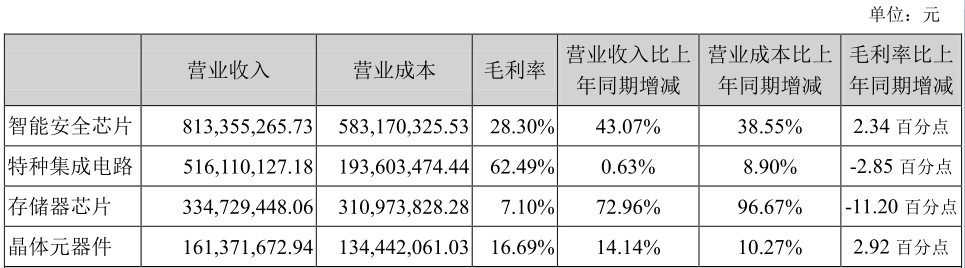

利润表方面,2017年智能安全芯片业务实现收入8.13亿元,同比增长43.07%,毛利率28.30%,同比增加2.34%,贡献毛利润2.30亿元,同比增长55.96%,利润占比为37.98%;特种集成电路业务实现收入5.16亿元,同比增长0.63%,毛利率62.49%,同比减少2.85%,贡献毛利润3.23亿元,同比减少-3.75%,利润占比为53.21%;存储芯片业务实现收入3.35亿元,同比增长72.96%,毛利率7.10%,同比减少11.20%,贡献毛利润2375万元,同比下降32.92%,利润占比为3.92%;晶体元器件业务实现收入1.61亿元,同比增长14.14%,毛利率16.69%,同比增长2.92%,贡献毛利润2693万元,同比增长38.34%,利润占比为4.44%;

表3:公司主营业务收入构成

资料来源:公司年报

表4:公司最近五个季度主营业务收入情况

|

|

2017Q1 |

2017Q2 |

2017Q3 |

2017Q4 |

2018Q1 |

|

主营业务收入 |

4.02亿 |

3.99亿 |

5.07亿 |

5.21亿 |

5.16亿 |

|

增速 |

42.52% |

9.65% |

44.79% |

23.34% |

28.28% |

|

净利润 |

5344万 |

7005万 |

8956万 |

6685亿 |

4739万 |

|

增速 |

-14.91% |

-19.97% |

-28.94% |

11.88% |

-11.31% |

2017年公司期间费用率为19.11%,比2016年下降1.90%;2018Q1公司期间费用率为16.17%,比去年同期下降1.76%。

2017年公司研发投入为5.03亿元,同比增长13.29%,占营业收入的比重为27.64%。

2017年和2018年一季度公司营收增长而净利润下滑,主要是受产品毛利率下降、汇兑损失增加以及政府补助减少的影响。以2017年为例,2017年公司整体毛利率较2016年下降了4.88%,汇兑损失较2016年增长了2807万元,政府补助较2016年减少了1.27亿元。

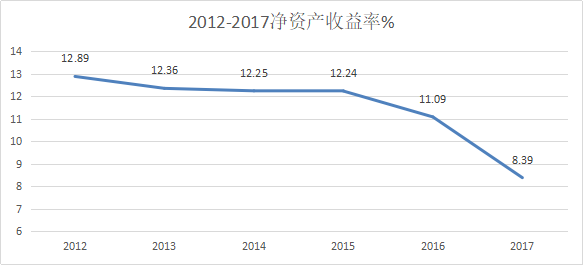

图3:2012-2017公司ROE变动

资料来源:WIND

现金流量表方面,2017年公司产生经营活动现金流净额为5.84亿元,超过2.80亿元的净利润水平,具体来看主要是应付款项增加较多所致。

2017年和2018年Q1公司资本开支分别为3.03亿元和9730万元,同比分别增长11.22%和56.27%。

二、公司核心题材分析:

1、智能安全芯片业务重回增长轨道

公司的智能安全芯片业务主要由北京同方微电子来承担,主要包括了智能卡芯片和智能终端芯片两大业务,其中其中智能卡芯片主要包括:SIM卡芯片、第二代身份证芯片、金融IC卡芯片、交通卡芯片以及三代社保卡芯片。智能终端芯片业务主要包括USB-Key芯片、非接触读写器芯片以及POS机等金融终端安全芯片。

2017年以来受益于公司的金融IC卡芯片产品THD88进入农行、中行、邮储、交行等国有银行的供应商名单,公司智能安全芯片业务实现了快速增长。全年实现收入8.13亿元,同比增长43.07%。

2018年除了金融IC卡芯片继续放量以外,第三代社保卡的发行有望为公司带来新的增长点。

2、特种集成电路业务平稳增长

公司的特种集成电路业务主要由深圳市国微电子有限公司承担。国微电子成立于1993年,是首家启动国家“909”工程的集成电路设计公司,已承接特种装备主管部门200多项重点项目和9项国家“核高基” 重大专项项目。

公司主要产品可以分为:微处理器、可编程器件、总线产品、存储器(存储颗粒+存储控制芯片)、总线接口、驱动类产品、ASIC/SOC。产品覆盖航空、航天、电子、船舶等领域。2013年-2017年国微电子分别实现营收2.68亿元、3.14亿元、3.94亿元、5.12亿元和5.16亿元,复合增长率为17.79%。2017年公司共完成66项新产品开发项目,随着新产品的逐步投放,本块业务有望继续保持15%左右的增速。

3、国家存储芯片战略重点扶持企业

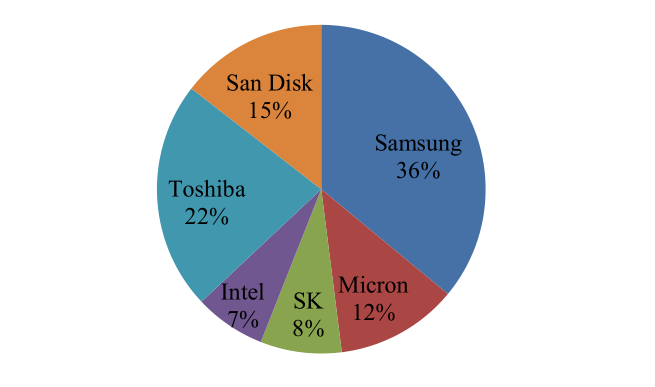

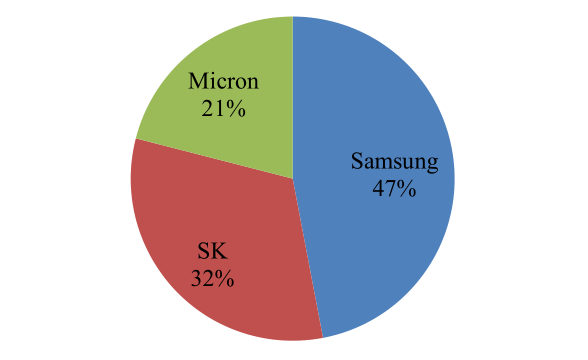

中国是存储芯片消耗大国,国内的存储芯片市场规模几乎占到世界的一半,预计到2020年国内存储市场将达到450亿美元。然而目前国内绝大多数存储芯片需要进口,三星、海力士、美光、东芝等占据了绝大多数的市场份额,存储芯片实现国产化替代迫在眉睫。

图4:全球NAND FLASH市场结构

资料来源:WIND

图5:全球DRAM市场结构

资料来源:WIND

紫光国微的存储芯片业务主要由西安紫光国芯半导体有限公司承担。西安紫光国芯是国内唯一拥有世界主流大容量存储芯片核心设计能力的公司,其主营业务包括DRAM和NAND Flash芯片设计开发及自有品牌存储器产品的销售,以及存储器相关的测试服务,同时提供65nm/40nm/28nm/14nm工艺的SoC芯片设计和测试验证服务。目前公司的DDR3产品性能已经与国际巨头三星相近,同时公司将在今年推出其研发长达两年之久的DDR4产品,存储芯片国产化替代可期。

2017年西安紫光国芯营收达到3.35亿元,同比增长72.96%。但是毛利率仅为7.10%,同比减少了11.20%。具体来看,主要是由于西安紫光国芯仅提供存储芯片的设计,需要由下游的代工厂商提供晶圆制造的产能。由于公司整体出货量较小,因此在需求旺盛的时期公司难以拿到代工产能,且代工成本较高。因此在公司营收大幅增长的同时,存储芯片毛利率却出现了大幅下滑。

为了填补存储芯片产能缺失的空白,紫光集团联合国家集成电路产业基金、湖北省地方基金等机构,总投资240亿美元建设存储芯片制造项目,该项目建成后月产能将达到30万片。另外,紫光集团在南京也投资成立了存储芯片制造项目,主要产品为3D-NAND FLASH、DRAM存储芯片,项目一期投资约100亿美元,月产能10万片。西安紫光国微背靠紫光集团的大平台,战略布局存储芯片产业链,未来将拥有自己的存储芯片制造产能,真正实现国产化替代。

三、风险提示:

1、智能卡芯片价格下滑;

2、存储芯片业务拓展不及预期。