- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

卢彦 发布时间:2018-07-04

所属行业:计算机设备制造 总股本:6.43亿 流通股本:6.43亿

投资建议:

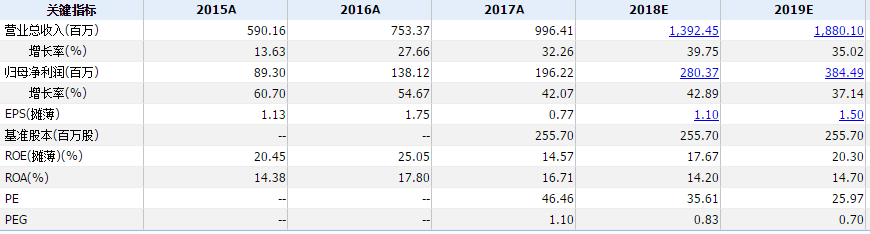

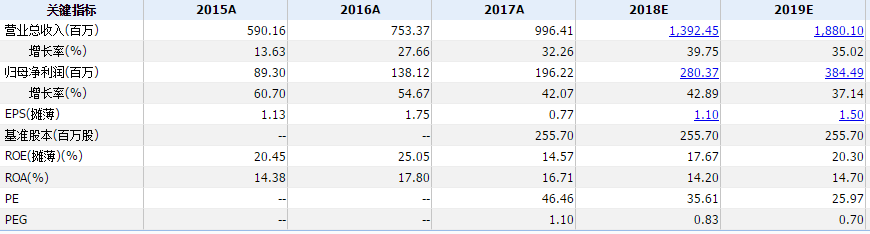

中科曙光是国内信息安全自主可控的龙头企业,目前已经逐步形成了从高性能计算机到芯片、存储、云计算+大数据的全产业链布局。2017年以来公司的服务器业务在以BAT为首的互联网企业客户端取得了重大突破,实现了营收的快速增长。此外,中科曙光的参股公司天津海光即将实现X86服务器芯片的量产出货,届时公司受益于芯片成本的降低,服务器产品毛利率将迎来增长,从而提升公司的盈利能力。

根据万德一致预期公司2018-2019实现净利润分别为4.49亿元/6.47亿元,考虑到中科曙光在国家信息安全自主可控领域的战略地位,给予18年70-80倍PE,对应市值314.3亿元-359.2亿元,对应股价48.88-55.86,给予谨慎推荐评级。

一、公司基本情况:

1、公司简介:

公司成立于2006年,主要从事研究开发、生产制造高性能计算机、通用服务器及存储产品,并围绕高性能计算机提供软件开发、系统集成与技术服务。公司是亚洲第一大高性能计算机厂商,2009年-2014年连续6年蝉联中国高性能计算机TOP100排行榜市场份额第一。目前中科曙光的硬件产品、解决方案、云计算服务已经被广泛应用于政府、能源、互联网、公共事业等社会各个领域。

从营收构成来看,2017年高端计算机业务营收占比为80.44%,软件开发、系统集成、技术服务业务营收占比为10.30%,存储产品营收占比为9.20%。

2、股东构成及解禁情况:

公司第一大股东为中科算源资产管理有限公司,持股比例为21.32%,该公司是中科院计算机所全资控股的子公司。

图1:公司股东构成

数据来源:WIND

表1:公司限售股解禁情况

|

解禁日期 |

解禁前流通股(万股) |

本次解禁(万股) |

占总股本 |

上市股份类型 |

|

2017.11.06 |

40,175.48 |

24,126.91 |

37.52% |

首发原股东限售股份 |

数据来源:WIND

3、公司经营情况及主营业务收入构成:

公司2011-2017营业收入CAGR为30.55%,净利润CAGR为16.49%。

图2:2011-2017公司营业收入及其增长率

资料来源:WIND

根据17年年报来看,2017公司实现营业收入62.94亿元,同比增长44.36%;实现归属母公司股东净利润3.09亿元,同比增长37.71%。公司17年整体毛利率17.41%,比去年同期下降3.45%。

2018年一季度公司实现营业收入1.47亿元,同比增长78.91%;实现归属母公司股东净利润2280万元,同比增长20.33%。公司18年一季度整体毛利率17.62%,比去年同期下降4.76%。

具体从公司的资产负债表来看,2017年末公司应收账款为20.51亿元,较16年末增长49.81%,而同期营收的增幅为44.36%,报告期内公司回款能力基本保持稳定。

2017年末公司存货达到12.85亿元,同比大幅增长103.83%;同时公司预付款项同比增长154.63%,应付账款同比增长95.42%,预收款项同比增长397.68%,表明报告期内公司增加了备货,且大量的库存商品已经收到了预付款还未确认收入。这种现象在2018年一季度的资产负债表得以延续,公司后续营收快速增长有保障。

报告期内公司固定资产增长了40.20%,进一步分析主要是新疆云计算、辽宁基地项目在建工程于17年四季度转入固定资产所致。

2017年末和2018年一季度末公司短期借款分别达到28.07亿元和24.41亿元,分别同比增长176.04%和100.59%,公司利息支出的增加将在一定程度上影响净利润水平。

表2:公司应收账款周转率和存货周转率

|

|

2015 |

2016 |

2017 |

|

应收账款周转率 |

4.16 |

3.41 |

3.68 |

|

存货周转率 |

6.70 |

5.80 |

5.42 |

利润表方面,2017年公司高端计算机业务实现收入50.63亿元,同比增长50.64%,毛利率10.09%,同比减少3.11%,贡献毛利润5.11亿元,同比增长15.24%,利润占比为46.62%;存储产品业务实现收入5.79亿元,同比增长19.26%,毛利率17.54%,同比增加0.12%,贡献毛利润1.02亿元,同比增长20.08%,利润占比为9.27%;软件开发、系统集成、技术服务业务实现收入6.48亿元,同比增长26.31%,毛利率74.26%,同比增加0.03%,贡献毛利润4.81亿元,同比增长26.37%,利润占比为43.92%;

表3:公司主营业务收入构成

资料来源:公司年报

表4:公司最近五个季度主营业务收入情况

|

|

2017Q1 |

2017Q2 |

2017Q3 |

2017Q4 |

2018Q1 |

|

主营业务收入 |

8.21亿 |

13.4亿 |

16.3亿 |

25.1亿 |

14.7亿 |

|

增速 |

24.29% |

32.32% |

67.17% |

46.23% |

78.91% |

|

净利润 |

1895万 |

4879万 |

796万 |

2.33亿 |

2281万 |

|

增速 |

-37.45% |

56.10% |

-38.79% |

55.74% |

20.33% |

2017年公司期间费用率为12.57%,比2016年下降2.28%;2018Q1公司期间费用率为14.62%,比去年同期下降4.06%。

2017年公司研发投入为4.30亿元,同比增长31.10%,占营业收入的比重为6.83%。

2018年一季度公司营收快速增长而净利润增速较慢,主要是受高端能计算机业务原材料价格上涨的影响导致公司整体毛利率下降了4.76%。此外,2018年一季度公司投资收益为-899.03万元,而去年同期为73.85万元。

图3:2011-2017公司ROE变动

资料来源:WIND

现金流量表方面,2017年公司产生经营活动现金流净额为4194万元,低于3.09亿元的净利润水平,具体来看主要是存货大幅增加所致。

2017年和2018年Q1公司资本开支分别为5.93亿元和8026万元,同比分别增长83.98%和1.39%。

二、公司核心题材分析:

1、高端计算机业务快速增长

公司的高端计算机业务主要包括了高性能计算机和通用服务器两项业务,2017年实现营收50.63亿元,同比增长50.64%,业务占比到达80.44%,是公司主要的收入来源之一。

高性能计算机是由计算机集群组成的计算系统和环境,能够执行一般电脑无法完成的海量资料处理,也称为“超级计算机”。中科曙光的高性能计算机在国内市场一直保持领先地位,截止2016年,公司连续八年蝉联中国高性能计算TOP100市场份额第一,亚洲TOP500市场份额第一和全球第三。此外,公司是国家自主可控的重点扶持企业,承担了“十三五”国家科技重大专项中的“E级高性能计算机原型系统研制”项目。

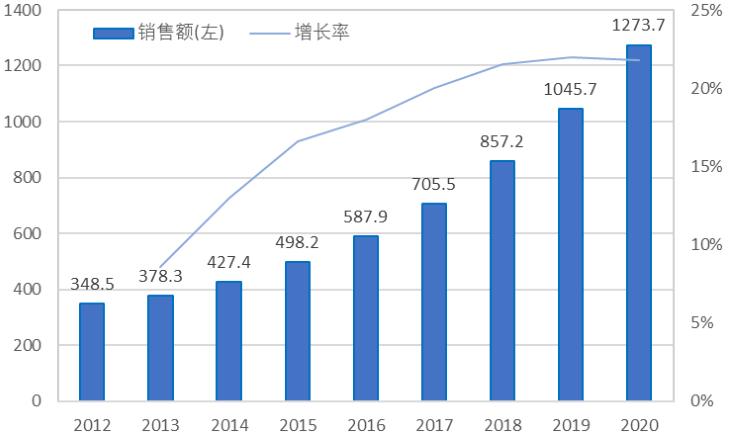

服务器方面,近年来随着大数据、云计算、人工智能等应用的推进,国内服务器市场规模快速增长,2017年国内服务器市场规模为705.5亿元,预计2020年将达到1273.7亿元,复合增长率为21.76%。

图4: 国内服务器市场规模

资料来源:智研咨询

服务器是中科曙光的传统创收业务。2010年公司推出了采用“龙芯”的全自助知识产权龙腾系列刀片服务器,填补了国内全线自主化服务器市场的长期空白。中科曙光所提供的X86服务器目前在国内市场的占比在11%左右,国内市场排名第六位,前五位分别为浪潮、戴尔、华为、新华三和联想,占比分别为19%、17%、16%、12%和12%。在公司表报未将通用服务器业务与高性能计算机业务合并之前,2012、2013、2014年服务器业务增速分别为71.88%、15.74%和59.30%。该项业务与高性能计算机业务合并后,2016年和2017年增速分别为14.67%和50.64%。2017年以来公司的服务器业务在以BAT为首的互联网企业客户端取得了重大突破,实现了营收的快速增长。

2、战略布局云计算

根据智研咨询提供的数据显示,2009年全球云计算市场规模为586亿美元,到2020年将达到3900亿美元,复合增长率达为18.80%。中科曙光于2015年提出了“数据中国”战略,通过建设“百城百行”云数据中心,打造覆盖中国的云数据网络。目前公司已经在全国30多个城市部署了云计算大数据中心,全面参与和支持云计算标准、地方政府政务信息化和智慧城市建设。公司已与国际领先的云计算管理软件提供商 VMware签署协议,成立曙光控股的合资公司;与中科院大气所等单位签署合作协议,合资成立由公司控股的子公司,向专业科研院所提供软件产品。

2011年到2017年公司软件开发、系统集成、技术服务业务收入增速分别为7.75%、14.14%、10.79%、34.34%.59.54%和26.31%。2017年本块业务毛利润占比已经达到43.92%,成为公司主要利润来源之一。

3、存储器业务稳步增长可期

中科曙光自成立以来就从事存储器的研发工作,掌握了大量核心技术,处于国内领先、国际先进水平。根据IDC的报告显示,2015年中科曙光的NAS存储产品在国内市场排名第一,2016年和2017年度排名第一和第二。公司当前产品线覆盖面向企业级存储的磁盘产品、面向海量数据存储的云盘、以及企业防灾备份产品。

图5:公司存储器产品

资料来源:WIND

2017年公司本块业务实现营收5.79亿元,同比增长19.26%。

4、自主服务器芯片放量在即,自主服务器毛利率有望提升

2016年中科曙光参股公司天津海光与AMD成立合资公司,联合生产专用于中国市场的服务器用处理器。根据协议,AMD向合资公司提供X86芯片技术许可,开发只向中国销售的服务器芯片。此次获得授权的方案是Zen架构,属于AMD目前的顶级水平。根据最新情况来看,海光与AMD合作的X86芯片有望在18年下半年放量,年内出货10-20万片。该款芯片将首先应用于曙光自主服务器的生产,届时公司受益于芯片成本的降低,服务器产品毛利率将迎来增长,从而提升公司的盈利能力。

三、风险提示:

1、核心元器件价格上升导致产品毛利率下滑;

2、天津海光服务器芯片开发不及预期。