- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

蔡少杰 发布时间:2018-07-03

公司最早成立于2001 年,公司产品主要包括纸质载带、胶带、塑料载带等,其中纸质载带产品包括分切纸带、打孔纸带和压孔纸带(不打穿孔纸带)等,胶带产品包括上胶带、下胶带等,塑料载带包括透明PC 载带、黑色防静电PC载带和黑色防静电PS 载带,主要应用于集成电路、片式电子元器件等电子信息领域。公司胶带产品可配合纸质载带使用,作为纸质载带的上下保护膜,通过纸质载带+塑料载带+胶带的布局,公司成为国内少数能提供电子元器件封装用薄型载带一站式服务的企业之一。

1、细分龙头,掌握核心技术

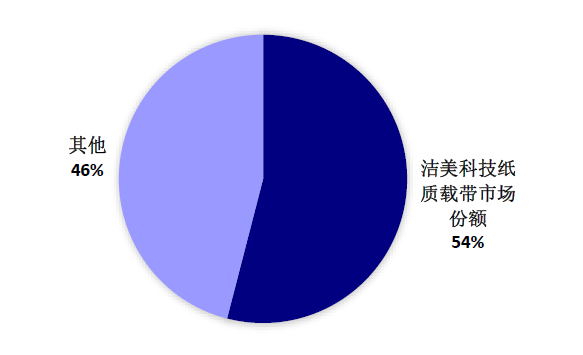

公司经过多年的技术积累和改革创新,现已成为一家专业为集成电路、片式电子元器件企业配套生产薄型载带的高科技企业。其中自主研发的电子载带原纸打破了多年来被国外企业垄断的局面,形成了具有自主知识产权的专利技术,突破了国内纸质载带行业的原材料瓶颈,有效降低了纸质载带产品的生产成本。公司具有从自制电子专用纸到最终产成品(分切纸带、打孔纸带、压孔纸带)的全产业链,致力于为电子元器件生产企业提供薄型载带一站式服务。公司主要客户包括韩国三星、日本村田、日本松下、国巨电子、日本京瓷、太阳诱电、风华高科、顺络电子、华新科技、厚声电子等一些国内外知名企业。目前在国内纸质载带市场份额超过50%,处于绝对的细分龙头地位。

图1:国内纸质载带市场份额

2、优化产品结构,品类多元化

过去5年公司的业绩增长主要来自于纸质载带业务。公司纸质载带业务营业收入从2012 年的2.62 亿元增长到2017 年的7.47 亿元,年复合增长率高达23%,纸质载带占公司的营收占比稳定在70%以上。纸质载带主要包括打孔纸带、压孔纸带、分切纸带,在产能有限的前提下,公司不断提高毛利率更高的打孔纸带和压孔纸带的占比。同时以纸质载带产品为依托,上游拓展到原纸生产能力,下游拓展到配套胶带业务。另外,积极开拓塑料载带和转移胶带两个新业务。后两者目前国产替代化比例较低,公司有望凭借在纸质载带的优势,享受红利。

图2:公司业务拓展

3、新增产能投产

公司产能过去三年处于供不应求状态,随着IPO募投项目逐步投产,有望迎来产能释放。纸质载带方面,IPO募投年产6万吨,第一条线2017年下半年已经投产,新增2万吨产能,第二条和第三条线有望在1-2年内投产。在塑料胶带方面,IPO募投15亿米封装塑料带生产线的原材料塑料粒子2017年下半年实现自给。塑料载带上盖带已经实现量产,并向十多家客户送样并大部分通过测试。在转移胶带方面,第一天生产线已经正常生产,另外2天生产线开始投产,第四第五条已经订购,预计2018年中期完成安装。目前转移胶带新产品25UM,30UM,38UM的样品已经获得无锡村田,国巨电子,华新科技等客户认证,有部分客户开始正式供货。随着半导体、电子元器件逐渐向大陆转移,公司新增业务有望迎来高速发展。

图3:公司产能利用率

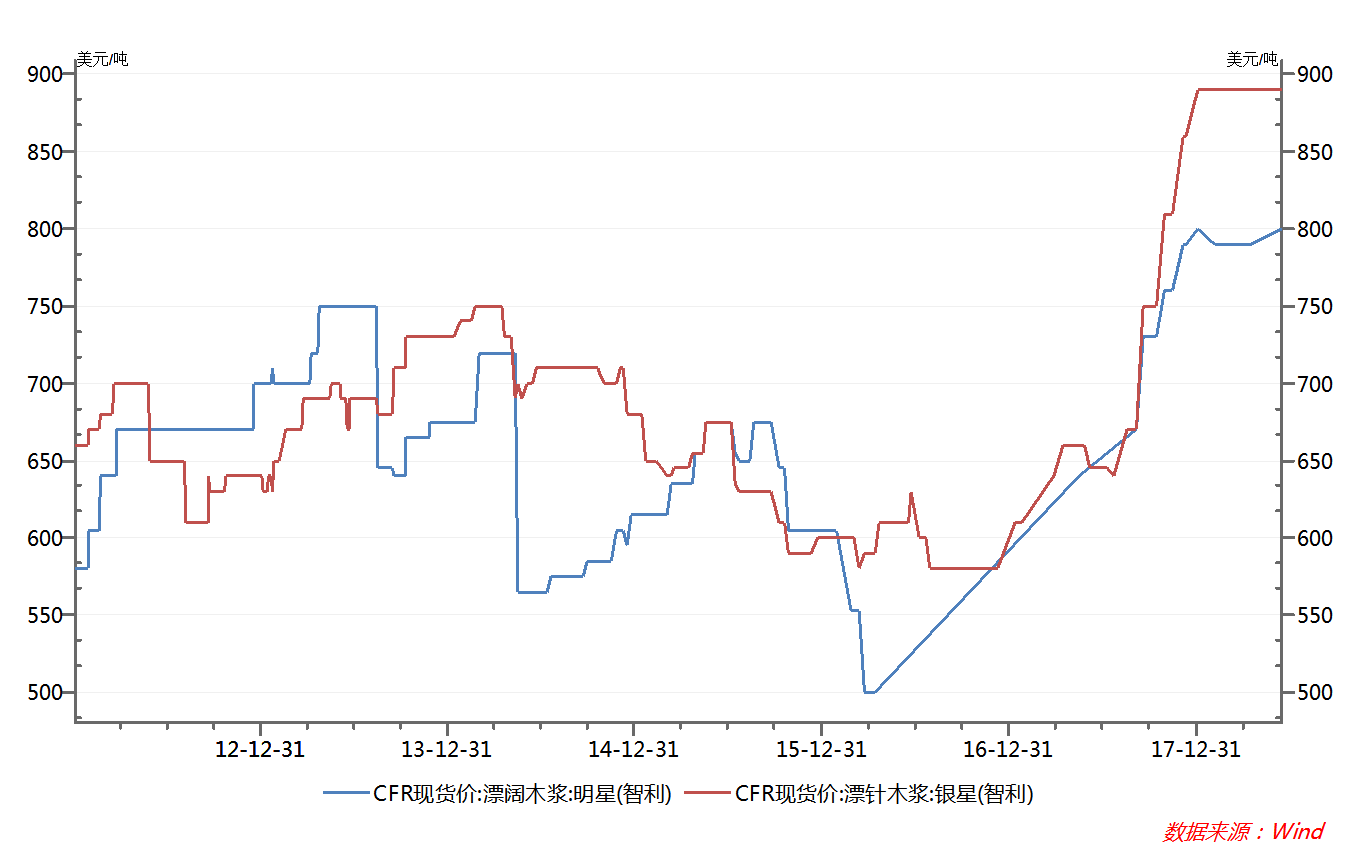

从价格来看,主要原材料木浆占生产成本45%以上,过去2年进口木浆一直处于上涨趋势中。同时下游企业多为被动元器件厂商,以前五大客户之一的风华高科来看,受益于MLCC涨价,公司产品处于景气周期。另外,洁美在细分市场占有50%以上的市场份额,这样的上下游产业结构,使得公司能把上游的成本上涨较好的传递给下游客户。另外,公司客户多为海外客户,收入结算为美元,将受益于美元升值。

图4:原材料涨价

三、业绩预测与估值

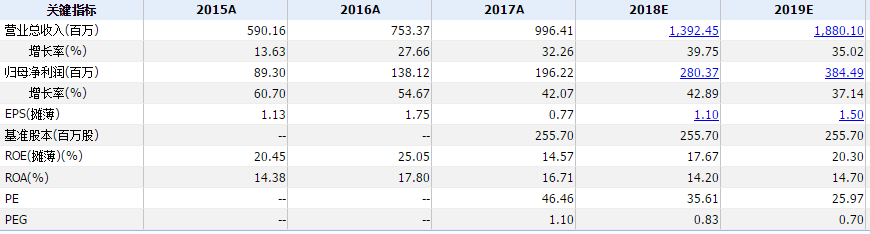

公司作为细分行业龙头,具备核心技术,同时所处产业高速成长,空间广阔。短期,随着募投产能逐步释放,以及下游厂商迎来景气周期,公司产品有望迎来量价齐升。根据市场一致预期,2018-2019年EPS1.1-1.8,对应当前35PE,26PE,未来三年复合增长率在30%-40%左右。目前估值合理偏低,建议积极关注。

图5:市场一致预期

风险提示:美元贬值,产能释放不及预期。