- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

卢彦 发布时间:2018-07-02

所属行业:半导体材料 总股本:2.71亿 流通股本:1.39亿

投资建议:

强力新材是国内光刻胶专用化学品领域的龙头企业,主营产品包括PCB光刻胶专用化学品(光引发剂和树脂)、液晶显示器(LCD)光刻胶光引发剂和半导体光刻胶光引发剂等。随着LCD光刻胶光引发剂的持续放量以及PCB光刻胶化学品市场的回暖,公司业绩稳步增长可期。此外,公司与台湾昱镭光电合作成立子公司强力昱镭,布局OLED有机发光材料业务,目前该项目已经于17年9月开始逐步投产,规划OLED高纯度有机材料产能约10万吨,未来有望逐步增厚公司业绩。

根据万德一致预期公司2018-2019实现净利润分别为1.70亿元/2.17亿元,考虑到电子化学品行业整体估值较高,给予18年45-50倍PE,对应市值76.5亿元-85亿元,对应股价28.22-31.36,给予跟踪关注评级。

一、公司基本情况:

1、公司简介:

公司成立于1997年,是国内光刻胶专用化学品领域的龙头企业,主营产品包括了光刻胶用光引发剂(光增感剂、光致产酸剂)和光刻树脂两大系列。

按照产品应用领域来分类,公司的产品可以分为PCB光刻胶专用化学品(光引发剂和树脂)、液晶显示器(LCD)光刻胶光引发剂和半导体光刻胶光引发剂等。

从营收构成来看,2017年PCB光刻胶专用化学品业务营收占比为29.80%,显示器专用化学品业务营收占比为27.86%,其他用途化学品营收占比为27.52%,半导体专用化学品营收占比为3.30%。

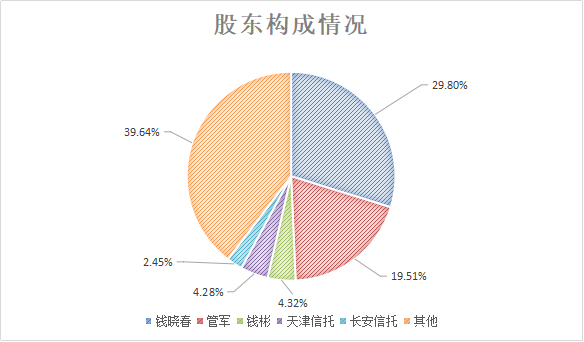

2、股东构成及解禁情况:

公司实际控制人为钱晓春、管军夫妇,合计持有公司46.76%的股份。

图1:公司股东构成

数据来源:WIND

表1:公司限售股解禁情况

|

解禁日期 |

解禁前流通股(万股) |

本次解禁(万股) |

占总股本 |

上市股份类型 |

|

2018.07.19 |

13,928.24 |

293.32 |

1.08% |

定向增发机构配售股份 |

|

2019.06.05 |

14,221.56 |

1400.00 |

5.16% |

定向增发机构配售股份 |

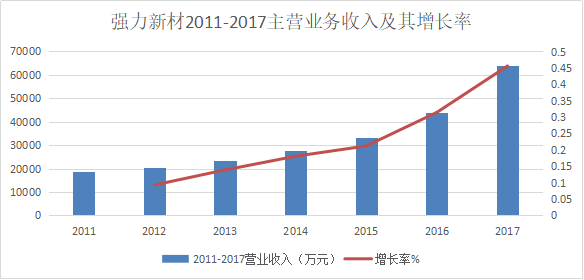

3、公司经营情况及主营业务收入构成:

公司2011-2017营业收入CAGR为22.68%,净利润CAGR为25.01%。

图2:2011-2017公司营业收入及其增长率

资料来源:WIND

2015

2016

2017

应收账款周转率

8.80

8.05

8.46

存货周转率

2.94

2.53

2.78

根据17年年报来看,2017公司实现营业收入6.40亿元,同比增长45.58%;实现归属母公司股东净利润1.27亿元,同比增长9.12%。公司17年整体毛利率41.21%,比去年同期下降1.98%。

2018年一季度公司实现营业收入1.68亿元,同比增长24.45%;实现归属母公司股东净利润3677万元,同比增长23.89%。公司18年一季度整体毛利率44.15%,比去年同期提升3.23%。

具体从公司的资产负债表来看,2017年末公司应收账款为8933万元,较16年末增长44.16%,而同期营收的增幅为45.58%,报告期内公司回款能力基本保持稳定。

表2:公司应收账款周转率和存货周转率

资料来源:公司年报

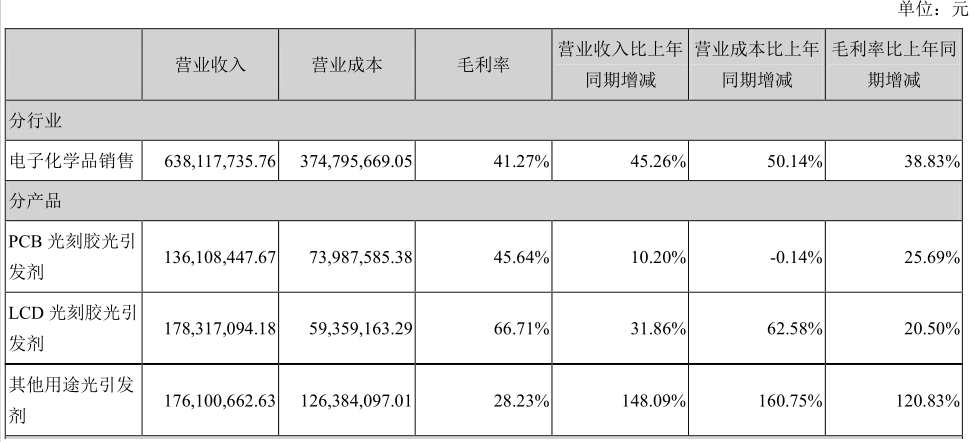

利润表方面,2017年公司PCB光刻胶光引发剂业务实现收入1.36亿元,同比增长10.20%,毛利率45.64%,同比增加5.63%,贡献毛利润6212万元,同比增长25.70%,利润占比为26.87%;LCD光刻胶光引发剂业务实现收入1.78亿元,同比增长31.86%,毛利率66.71%,同比减少6.29%,贡献毛利润1.19亿元,同比增长20.56%,利润占比为51.45%;其他用途光引发剂业务实现收入1.76亿元,同比增长148.09%,毛利率28.23%,同比增加15.44%,贡献毛利润4971万元,同比增长120.83%,利润占比为21.50%;

表3:公司主营业务收入构成

资料来源:公司年报

2017Q1

2017Q2

2017Q3

2017Q4

2018Q1

主营业务收入

1.35亿

1.79亿

1.58亿

1.68亿

1.68亿

增速

60.62%

87.95%

9.30%

45.06%

24.45%

净利润

2968万

4452万

3220万

2019万

3677万

增速

27.93%

35.71%

-16.55%

-5.76%

23.89%

表4:公司最近五个季度主营业务收入情况

资料来源:公司年报

2017年公司期间费用率为17.46%,比2016年上升2.56%;2018Q1公司期间费用率为18.49%,比去年同期上升5.04%。具体来看主要是汇兑损失造成的财务费用增加,2018年Q1公司财务费用为310万,而去年同期财务费用仅为14.85万元。

2017年公司研发投入为3887万元,占营业收入的比重为6.1%。

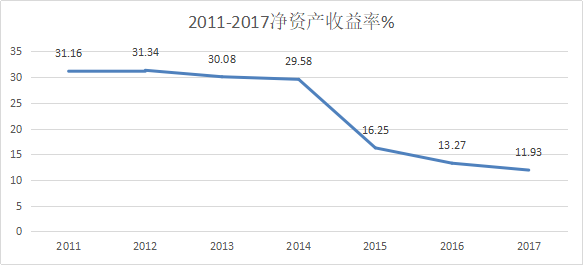

图3:2011-2017公司ROE变动

资料来源:WIND

现金流量表方面,2017年公司产生经营活动现金流净额为8647万元,低于1.27亿元的净利润水平,具体来看主要是应收账款增加,应付账款减少以及存货增加所致。

2017年和2018年Q1公司资本开支分别为8485万元和7800万元,同比分别增长2.01%和336.12%。

二、公司核心题材分析:

1、LCD面板产能扩充,光刻胶光引发剂国产替代趋势明确

根据Digitimes Resrarch统计,受益于面板大尺寸化趋势,未来五年LCD液晶面板全球产能年复合增长率将保持在7%以上。而国内方面随着京东方10.5代线、中电咸阳和成都8.6代线的量产,预计2020年国内液晶面板产能占全球的比重将从2017年的34%上升到50%。受益于全球LCD面板产能扩张以及国内厂商份额的提升,下游LCD光刻胶光引发剂需求量也将持续增长。

强力新材于2010年开始布局LCD光刻胶光引发剂业务,目前已经进入了台湾长兴化学、日本旭化成、日本日立化学等全球知名光刻胶大厂的供应链。2017年公司LCD光刻胶光引发剂业务实现销量70吨,同比增长43.31%;实现营收1.78亿元,同比增长31.86%;实现毛利润1.19亿元,同比增长20.56%。2018年公司将有15吨的LCD光刻胶光引发剂产能释放,本块业务将继续实现稳步增长。

2、PCB光刻胶光引发剂业务回暖,推动公司业绩增长

根据Prismark统计,随着PCB产品需求的不断增长,2017年PCB总产值达到588亿美元,同比增长8.6%。同时由于近年来全球电子制造产业链整体向中国大陆转移的趋势明显,中国大陆的PCB产值在全球市场的占比逐年上升,2017年该比重已经由2010年的38.44%上升到了50.53%。

强力新材作为国内主要的PCB光刻胶光引发剂供应商,随着17年整个PCB市场的回暖以及国内环保监管的趋严,2017年本块业务实现了营收和毛利率的双重提升。17年本块业务实现营收1.36亿元,同比增长10.20%,毛利率45.64%,同比增加5.63%,贡献毛利润6212万元,同比增长25.70%。2018年一季度PCB光刻胶专用化学品业务继续维持了较高的景气度,带动公司整体毛利率提升了3.23%个百分点,在汇兑损失增加较多的情况下,继续带动公司业绩增长。

3、布局OLED发光材料,有望复制LCD光刻胶光引发剂的成功路径

OLED面板凭借其自发光、柔性显示、低功耗等特性,在移动设备端的需求正在快速增长。根据IHS统计,2017年OLED市场规模达到240亿美元,同比增长45%,2021年市场规模有望超过680亿美元,2017年-2012年复合增长率达到29.74%。

OLED产业链上游原材料主要包括电极材料、终端材料和基板材料等。其中终端材料主要包括发光材料以及辅助材料,发光材料在整个OLED面板成本的占比约为12%。根据UBI Research统计,2017年全球OLED发光材料市场规模为9.5亿美元,2021年将达到30亿美元,复合增长率达到33.31%。

目前全球OLED有机发光材料市场基本掌握在海外厂商手中。例如,OLED荧光材料专利有日本出光、默克、陶氏等海外公司所拥有,小分子磷光材料由美国UDC公司拥有。

公司从2016年起与台湾昱镭光电合作成立子公司强力昱镭,强力新材与其一致行动人合计持股54.4%。台湾昱镭光电拥有大量的OLED发光材料国际专利,相关产品已经在中国大陆的OLED面板厂中使用,通过与台湾昱镭光电合作可以快速实现OLED有机发光材料的本土化生产。

目前控股子公司强力昱镭的OLED有机发光材料项目已经于17年9月开始逐步投产,规划OLED高纯度有机材料产能约10万吨,未来有望逐步增厚公司业绩。

三、风险提示:

1、LCD光刻胶光引发剂价格下滑;

2、OLED有机材料项目推进不及预期。