- 客服电话:0571-86393388

- 电子邮件:yfb_2011@163.com

蔡少杰 发布时间:2018-07-02

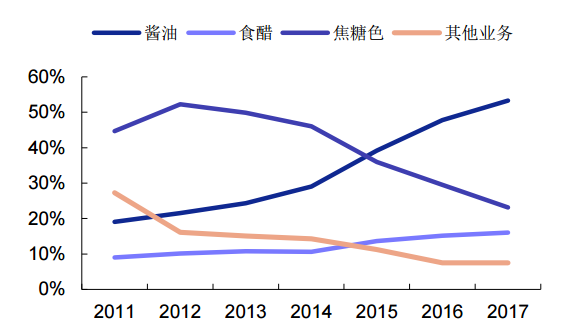

公司以焦糖色业务起家,2001 年开始正式进入调味品行业,专业从事高品质酱油、食醋等调味品和焦糖色等食品添加剂的研发、生产和销售。目前,公司主营收入中近 60%来自于酱醋产品。酱油增长最快,销售收入由 2011 年 9562 万元增长至 2017 年 5.06 亿元,CAGR 达 32%,收入比重由 2011 年的 19%增长至 2016 年的 53%,现已成为公司最重要产品品类;食醋类产品也实现较快增长,收入占比由 2011 年的 9%逐步提升至 2017 年的 16%;焦糖色是公司传统业务,前几年由于焦糖色价格下降以 及公司主要客户海天大幅减少采购焦糖色业务收入大幅缩减,2017 年焦糖色业务占比下降至 23%,预计未来将会保持相对平稳。

图1:公司主要业务占比

二、投资逻辑

1、弱势市场,食品饮料凸显配置价值

在熊市里,资金处于避险心理,会大幅超配稳定的消费股。今年以来,食品板块、医药板块、酿酒板块是少数几个依然还有正绝对收益的行业。从目前市场内外环境来看,只要贸易战、去杠杆、独角兽吸血等一系列深层次问题没有解决,那么熊市不会这么快结束,资金对食品板块的避险需求仍然存在。

图2:食品板块VS上证

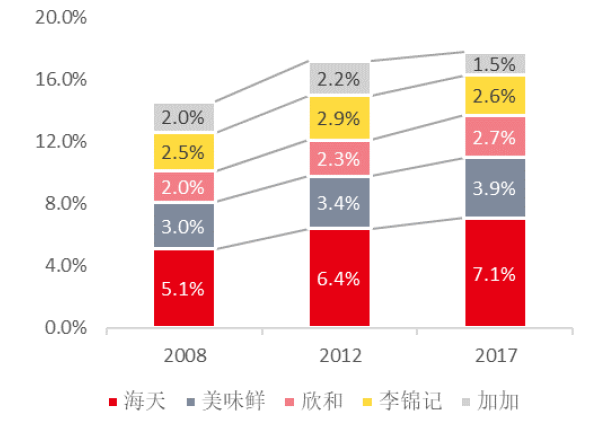

2、行业集中度提升,龙头优势扩大

在消费升级驱动下,调味品行业如同十多年前的啤酒行业,正处于一个从区域割据、无品牌、低价消费、市场分割向市场集中、几大品牌地位突出、高端产品款款而出的发展阶段,以此满足人民群众日益提升的品味需求。以产品销售额划分,17 年酱油CR5 占比达到17.9%,较08 年提高3.2%;从销售渠道来看,商超份额占零售比例自03 年36%提升到17 年71%,已代替传统流通成为调味品零售的主要销售渠道。对比日本酱油行业格局,我国渠道结构已与其十分接近,而行业集中度还有提升空间。在这一过程中,像海天,中炬,千和这样的大企业凭借资本优势,纷纷扩产,拓展渠道,不断巩固龙头优势。总的来看,目前形成了海天、李锦记这样的全国龙头,和欣和、厨邦、千和这样的区域龙头。

图3:行业集中度

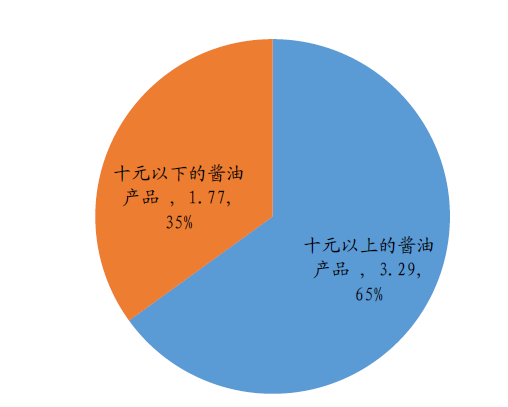

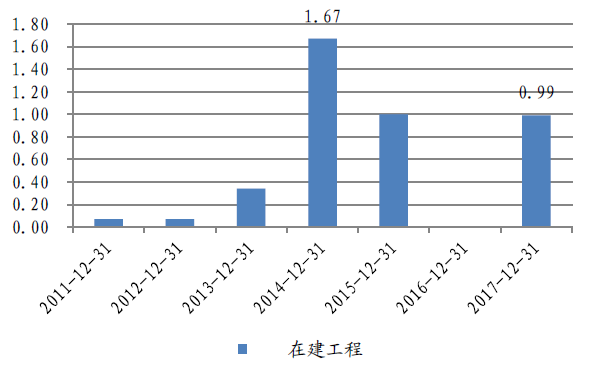

3、定位中高端+产能扩张+渠道拓展驱动量价齐升

公司起步于焦糖色的生产和销售,进入调味品行业较晚,但是具有后发优势,即恰逢调味品行业的消费升级。因此,公司一开始就定位中高端,主打功能化健康化产品。产能扩张方面,公司分别于2014和2017年经历了固定资产的扩张。2011年,公司实施技改,将原有的3万吨酱油产能扩增至7万吨。经过2012、2013年的产能释放,产能利用率不断提高。2016年募资3.4亿,新建10万吨酱油和食醋产能。2017年,投入5.4亿,新建20万吨酱油和5万吨食醋。届时,公司将拥有30万吨酱油产能,10万吨食醋产能。2018-2020年公司的25万吨新增产能会路线释放,18年年底将首先释放10万吨酱油产能,这将支撑未来四年的增长。在渠道扩张方面,一方面巩固西南大本营,主打中高低产品,不断下沉渠道。另一方面,积极开拓全国市场,特别是以北上为核心这样的华东市场,主打中高端产品,抢占核心商超市场。另外,组建专门的电商团队,加大电商销售占比。

图4:公司定位中高端

图5:公司两次产能扩张高峰

三、业绩预测与估值

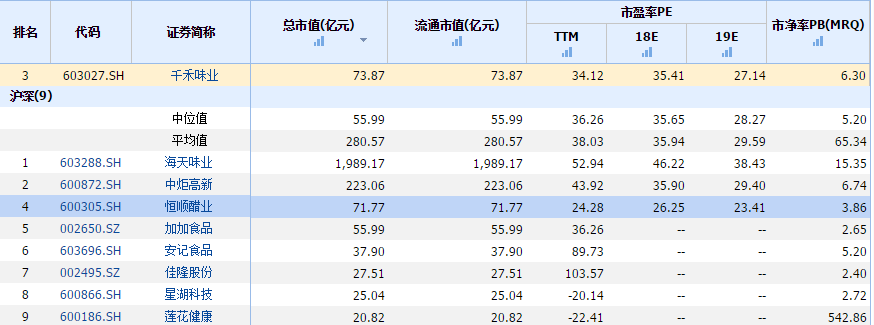

公司作为西南地区调味品龙头,充分受益于消费升级带来的行业集中度提升。在巩固西南大本营优势的前提下,公司不断扩张产能,走出西南,从区域龙头向全国调味品龙头企业迈进。根据市场一致预期,2018-2019年EPS0.64-0.83,对应当前35PE,27PE,PEG0.8.从可比公司来看,基本符合行业均值。综上,建议回调逢低买入。

图6:可比公司估值

风险提示:产能释放不及预期,行业竞争恶化。